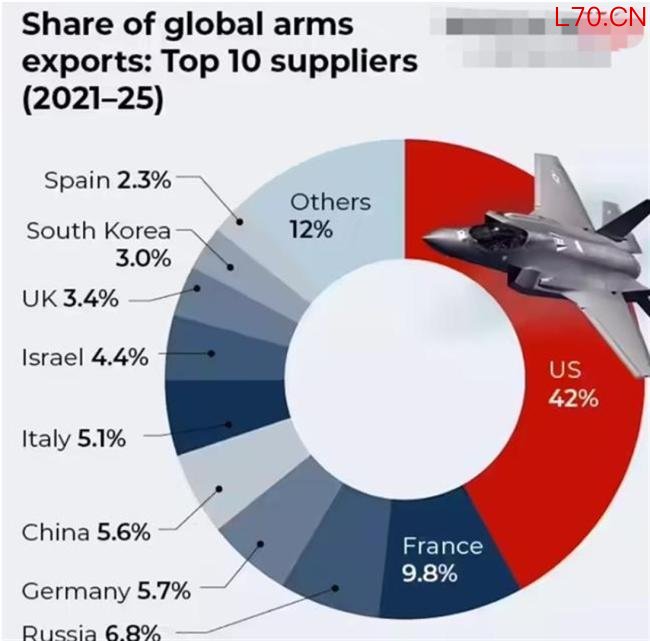

全球军火市场正经历重大变化。根据瑞典斯德哥尔摩国际和平研究所2026年3月发布的报告港股配资开户服务网,2021年至2025年间,俄罗斯的武器出口量暴跌了64%。其全球市场份额从上一个五年周期的21%下降到仅剩6.8%。这意味着每卖出100美元的武器,俄罗斯只能分到不到7美元。俄罗斯从前五大武器出口国中唯一出现下滑的国家,其长期占据的全球第二位置已被法国取代。

这场暴跌并非偶然,而是多重因素共同作用的结果,揭示了现代战争如何重塑全球力量格局以及军事大国的国际影响力如何在炮火与制裁中逐渐减弱。报告显示,2021年至2025年间,俄罗斯的武器出口量相比2016年至2020年下降了约64%,其全球市场份额从21%骤降至6.8%。与此同时港股配资开户服务网,全球武器贸易总额增长了9.2%,主要驱动力来自欧洲需求的爆炸性增长。俄罗斯的客户名单也在急剧缩水,从2018年至2022年的47个国家和地区减少到了2021至2025年的仅30个。

尽管俄罗斯总统普京在2026年1月宣称,2025年俄罗斯军事技术产品出口外汇收入超过150亿美元,并向30多个国家供应了产品,但这一数字与SIPRI报告揭示的份额暴跌形成了鲜明对比,也遭到了西方分析师的广泛质疑。

导致这场暴跌的主要原因是持续四年的乌克兰战争。这场战争消耗了俄罗斯军工复合体的大部分产能,迫使俄罗斯将资源和生产线优先用于满足前线部队的需求,为国内军队生产坦克、炮弹、无人机和导弹,从而严重限制了其履行海外出口合同的能力。许多外国客户面临着交货被无限期延迟甚至订单被取消的问题,这严重损害了俄罗斯作为可靠供应商的声誉。讽刺的是,乌克兰在2021至2025年间成为了全球最大的武器进口国,至少有36个国家向乌克兰提供了主要武器系统,这些武器大多来自美国和欧洲国家。

西方国家对俄罗斯实施的全方位、高强度制裁进一步加剧了俄罗斯军火出口的困境。金融制裁切断了俄罗斯与国际金融体系的联系,使得国际买家难以通过美元或欧元进行大额军火交易支付。技术封锁则击中了俄罗斯军工的命门,使其高精度武器的生产速度变慢、成本激增。此外,美国通过《以制裁反击美国敌人法案》等法律工具,对购买俄罗斯主要武器的国家施加“二级制裁”,迫使一些传统客户如印度尼西亚放弃采购计划,转而投向欧美或韩国等市场。

元股证券:ygzq.hk

俄制武器在乌克兰战场上的表现也对其出口造成了负面影响。过去,俄制武器以其相对低廉的价格和宣称的强大性能在发展中国家中拥有广阔市场。然而,这场高强度的现代化冲突无情地暴露了俄系装备在信息化、精确打击和体系对抗方面的短板。T-90M主战坦克频繁被摧毁,S-400防空系统未能有效拦截所有来袭导弹和无人机,俄军战机也很少在乌克兰上空争夺制空权。这些画面通过社交媒体和新闻传遍全球,让国际买家开始质疑俄制武器是否还能适应现代信息化战争的需求。

传统客户群的流失和市场的重新选择进一步削弱了俄罗斯的军火出口。例如,印度长期以来是俄罗斯武器的最大买家,在2016-2020年间,印度进口的武器中有51%来自俄罗斯,但到了2021-2025年,这一比例下降至40%。印度正在加速推进武器来源的多元化,大量采购法国的“阵风”战斗机和美国的“阿帕奇”武装直升机。另一个重要客户埃及也放弃了采购俄制苏-35战斗机的计划。这些传统盟友的转向对俄罗斯军火出口造成了沉重打击。

与此同时,欧洲国家出于对自身安全的担忧和对俄罗斯的警惕,大幅增加了国防开支。在2021至2025年间,欧洲国家的武器进口总量激增了210%,占全球武器进口总量的33%,成为全球最大的武器进口地区。这块巨大的蛋糕几乎与俄罗斯无关,近一半流向了美国,其余则由德国、法国等欧洲内部国家瓜分。

俄罗斯留下的市场空白迅速被其竞争对手填补。美国的全球武器出口份额从上一个五年周期的36%大幅增长至42%,巩固了其霸主地位。欧洲国家为了补充援助乌克兰的库存并强化自身军备,向美国采购了大量战斗机、防空系统和弹药。法国凭借其独立自主的国防体系和出色的装备性能,成功超越俄罗斯,跃居全球第二大武器出口国,市场份额达到9.8%。“阵风”战斗机成为国际市场上的明星产品,接连拿下印度、埃及、希腊、印度尼西亚和塞尔维亚等国的大额订单。德国则受益于对乌克兰的大量军事援助和欧洲内部需求的增长,超越中国成为全球第四大武器出口国。

面对严峻局面,俄罗斯也在艰难寻求突围和转型。其策略重心转向了那些不受西方压力左右或与西方关系紧张的国家。非洲、中东的一些地区成为俄罗斯新的目标市场。俄罗斯向马里、苏丹、中非共和国等国出口了T-72坦克和“铠甲-S”防空系统。伊朗和阿尔及利亚成为了苏-35甚至第五代苏-57战斗机的新买家。为了绕过金融制裁,俄罗斯大力推广以本国货币卢布或实物交换的方式进行贸易结算。在营销话术上,俄罗斯开始将“经过乌克兰战场实战检验”作为新的卖点,重点推销在战场上表现尚可的无人机、电子战系统和经过改装的滑翔炸弹。

然而,这些努力难以在短期内扭转整体颓势。俄罗斯的军工产能仍然被前线战事牢牢牵制。根据一些战场报告,俄罗斯在2025年计划生产多达12万枚滑翔制导炸弹,其中大量被用于对乌克兰的持续轰炸。坦克和炮弹的产能也优先用于补充战场消耗,使得用于出口的产能空间受到严重挤压。此外,俄罗斯从亚洲主要防务展会上消失,例如已连续两年缺席新加坡航展,这被专家解读为其军火出口行业萎缩的表现。

尽管俄罗斯宣称与14个国家有超过340个军事技术合作项目在推进,但其出口产品的结构也正在发生变化,更多集中在无人机、火炮等中低端消耗品,而高端战斗机、防空系统等大型平台的出口变得愈发困难。这场军火贸易格局的巨变不仅影响了经济,还标志着俄罗斯作为一个全球性军事大国的投射能力和影响力显著减弱。武器出口不仅是巨额外汇收入来源,更是施加政治影响、巩固军事联盟、拓展地缘战略空间的关键工具。市场份额的流失意味着俄罗斯在全球许多地区的话语权和介入能力随之下降。

与此同时,美国及其欧洲盟友通过军火贸易加深了与印太、中东、东欧等地区国家的安全捆绑。法国、德国等欧洲国家国防工业的崛起也在重塑欧洲内部乃至全球的防务合作关系。对于印度、埃及、阿尔及利亚等传统俄制武器用户国而言,它们获得了更多的选择权和议价能力,其国防和外交政策的自主性也在这一过程中悄然增强。全球军火市场从过去的美俄两极,正加速向美国主导、欧洲崛起、其他力量多元并存的格局演变。

配资炒股

元股证券|高效配资炒股平台让投资更简单提示:本文来自互联网,不代表本网站观点。